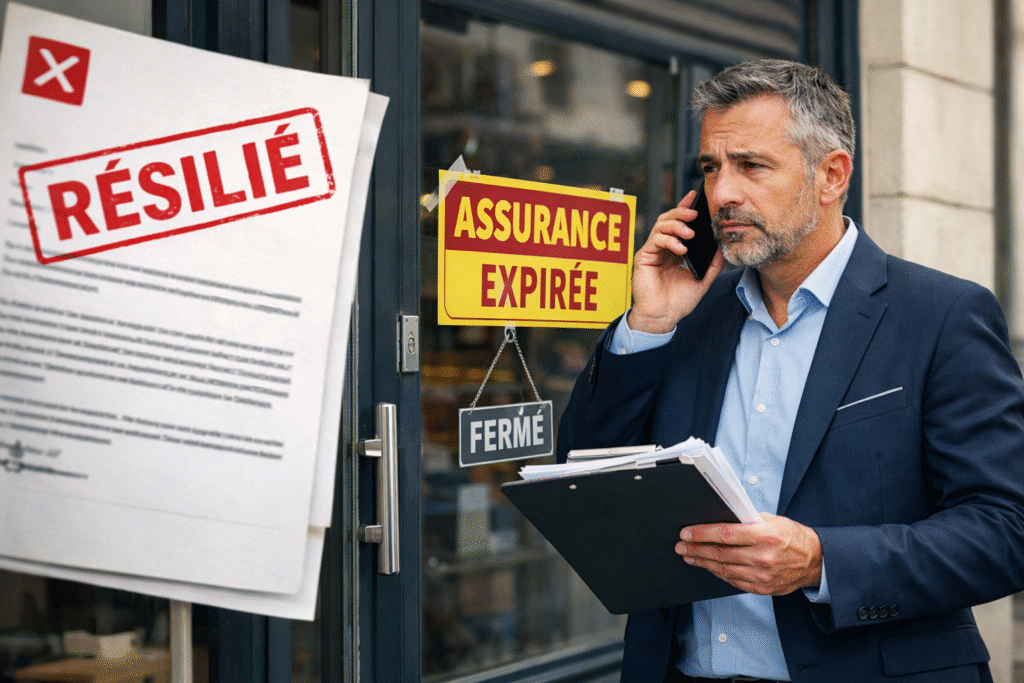

Assurance local commercial résiliée : comment retrouver une couverture malgré les refus ?

La résiliation d’une assurance local commercial peut rapidement devenir un casse-tête pour les entrepreneurs et commerçants. Lorsque votre contrat est résilié, il n’est pas seulement question de trouver un nouvel assureur, mais aussi de comprendre les causes de cette résiliation et les solutions qui s’offrent à vous pour protéger votre activité. L’importance d’une couverture adaptée ne se limite pas à respecter la loi ou les clauses contractuelles. Elle touche directement à la sécurité financière et à la pérennité de votre commerce. Une simple erreur dans le choix du contrat ou un incident mal géré peut entraîner des conséquences majeures, allant de l’augmentation des primes à la non-assurance complète de vos biens et responsabilités.

Au cours de cet article, nous allons explorer en détail pourquoi les assurances locales commerciales sont résiliées, comment les assureurs évaluent les risques liés aux locaux résiliés, et quelles solutions pratiques existent pour continuer à assurer votre commerce sans perdre en protection ni en tranquillité d’esprit. Nous verrons également l’intérêt de recourir à un courtier spécialisé pour naviguer dans un marché souvent complexe et parfois intimidant. Des exemples concrets, des anecdotes et des comparaisons permettront d’illustrer les points clés et de rendre chaque section directement applicable à votre situation.

Pourquoi une assurance local commercial peut-elle être résiliée ?

Pour sélectionner la meilleure assurance professionnelle pour votre activité de grossiste en téléphonie et en accessoires, il est essentiel de bien comprendre vos besoins spécifiques. Commencez par évaluer la nature de votre activité. Par exemple, si vous distribuez principalement des smartphones haut de gamme, vous devrez peut-être inclure une couverture spécifique pour les articles de grande valeur, qui peuvent être coûteux à remplacer en cas de sinistre. En revanche, si vous fournissez des accessoires de téléphonie, une assurance couvrant les vols et les dégâts des eaux pourrait être plus pertinente. Ensuite, comparez les offres de différents assureurs en tenant compte des garanties proposées, des franchises, et des exclusions. Une assurance moins chère peut sembler attrayante, mais elle pourrait ne pas couvrir certains risques essentiels pour votre activité.

Il est également important de vérifier la réputation de l’assureur. Consultez les avis des clients et demandez des recommandations à d’autres professionnels de votre secteur. Une compagnie d’assurance réactive et fiable est un atout précieux en cas de sinistre. Enfin, évitez les erreurs courantes, comme sous-estimer la valeur des équipements à assurer ou négliger les clauses d’exclusion. Par exemple, certains contrats peuvent exclure les dommages causés par des actes de vandalisme, ce qui pourrait être problématique si votre entrepôt est situé dans une zone urbaine sensible.

Pourquoi les assureurs refusent ils les locaux commerciaux résiliés ?

Les assureurs adoptent une approche très prudente lorsqu’il s’agit de locaux commerciaux déjà résiliés. La raison principale est la perception du risque. Un contrat résilié indique souvent des antécédents problématiques, qu’il s’agisse de sinistres, de non-paiement ou de manquements aux obligations contractuelles. Selon les données de la Fédération Française de l’Assurance, environ 30 % des refus d’assurance concernent des résiliations pour sinistre répété, tandis que 25 % sont liées à des défauts de paiement.

Lorsqu’un assureur évalue un local commercial résilié, il prend en compte plusieurs critères précis : l’historique des sinistres, la conformité du local aux normes de sécurité, la nature de l’activité, la localisation et même la réputation du commerçant. Par exemple, un restaurant situé dans un quartier sujet aux cambriolages et ayant déjà subi plusieurs incendies pourra se voir refuser la couverture standard ou se voir proposer des primes beaucoup plus élevées. De même, un local avec des installations électriques obsolètes représente un risque important, et l’assureur peut exiger des travaux avant d’accepter la couverture.

Cette vigilance s’explique par la volonté des compagnies d’assurance de limiter leur exposition financière. Refuser un local résilié n’est pas seulement une mesure défensive : c’est aussi une stratégie pour maintenir la rentabilité globale du portefeuille clients. Pour le commerçant, cela signifie qu’il doit être prêt à fournir un historique détaillé et à justifier toutes les mesures de prévention mises en place pour sécuriser le local.

Peut-on assurer un local commercial après résiliation ?

Oui, il est possible d’assurer un local commercial après résiliation, mais cela demande souvent plus de vigilance et parfois l’intervention d’un courtier spécialisé. Passer par un professionnel permet de mieux comprendre les subtilités d’un devis, notamment les exclusions, les franchises et les plafonds d’indemnisation. Par exemple, un commerce de prêt-à-porter résilié pour sinistres multiples peut bénéficier d’une couverture adaptée avec des clauses spécifiques sur les risques de vol et d’incendie, tandis qu’un atelier artisanal aura besoin d’une protection renforcée pour le matériel et la responsabilité civile.

Un courtier expérimenté peut également négocier des conditions plus favorables et comparer plusieurs assureurs pour trouver la meilleure offre. Il est fréquent que des locaux refusés par les grandes compagnies soient acceptés par des assureurs spécialisés ou des mutuelles professionnelles, avec des tarifs compétitifs. L’essentiel est de préparer un dossier complet, en justifiant les mesures de prévention mises en place après la résiliation et en détaillant l’usage réel du local. Cela augmente considérablement les chances d’obtenir une assurance efficace et adaptée.

Quelles solutions concrètes après une résiliation d'assurance ?

Après une résiliation, plusieurs solutions concrètes s’offrent aux commerçants. La première est de souscrire un nouveau contrat auprès d’un assureur spécialisé, capable de prendre en charge des locaux présentant un historique complexe. Ces contrats sont souvent modulables et permettent d’ajuster la couverture en fonction des risques spécifiques, comme les équipements sensibles, le flux de clients ou la zone géographique.

Une autre option consiste à passer par des plateformes mutualistes ou des courtiers en ligne, qui regroupent plusieurs offres et permettent de comparer rapidement les garanties et les tarifs. L’avantage de ces formules est la flexibilité et la rapidité de souscription, mais il est important de lire attentivement les conditions pour éviter les exclusions surprises.

Enfin, certains commerçants choisissent d’investir dans des mesures de prévention supplémentaires avant de chercher une nouvelle assurance. Installer un système de surveillance, renforcer la protection incendie ou sécuriser les accès peut réduire le risque perçu par l’assureur et influencer positivement le montant de la prime. Chaque situation est unique et mérite une analyse personnalisée pour choisir la formule la plus adaptée.

Pourquoi passer un courtier spécialisé après résiliation ?

Le recours à un courtier spécialisé après une résiliation d’assurance local commercial est souvent déterminant. Ces professionnels disposent d’un réseau d’assureurs capables de traiter des dossiers complexes et d’offrir des solutions personnalisées. Ils évaluent le profil de risque du local et proposent des options adaptées, comme des extensions de garanties pour les biens mobiliers, la responsabilité civile ou les pertes d’exploitation.

Un courtier permet également de mieux comprendre l’impact des options sur le prix et sur la couverture. Par exemple, certaines extensions de garantie peuvent sembler coûteuses, mais elles offrent une protection complète en cas de sinistre majeur, ce qui peut éviter des pertes importantes à long terme. Comparer plusieurs scénarios avec un expert permet de prendre une décision éclairée et de négocier des conditions plus avantageuses.

En outre, un courtier spécialisé peut accompagner le commerçant dans la constitution du dossier, s’assurer que toutes les obligations légales sont respectées et conseiller sur les bonnes pratiques pour réduire le risque de nouvelles résiliations. Cette approche proactive est souvent la clé pour sécuriser un local commercial résilié et garantir la continuité de l’activité.

Notre accompagnement pour les locaux commerciaux résiliés

Notre cabinet accompagne les commerçants dont l’assurance local commercial a été résiliée en proposant des solutions sur mesure. Nous analysons chaque situation pour identifier les risques spécifiques et proposer des garanties adaptées. Notre intervention inclut la vérification des obligations légales, comme la couverture minimale requise pour la responsabilité civile et la protection des biens professionnels.

Grâce à notre expertise, nous aidons les commerçants à obtenir des devis clairs et compréhensibles, à comparer les offres et à choisir la formule la plus adaptée. Nous conseillons également sur les mesures préventives à mettre en place pour réduire le risque et sécuriser la couverture. Notre objectif est d’offrir une solution complète, sécurisante et transparente, afin que chaque client puisse poursuivre son activité en toute tranquillité.

Lien utile :

Code des Assurances