Assurance Grossiste en téléphonie et accessoires : Tout ce qu’il faut savoir

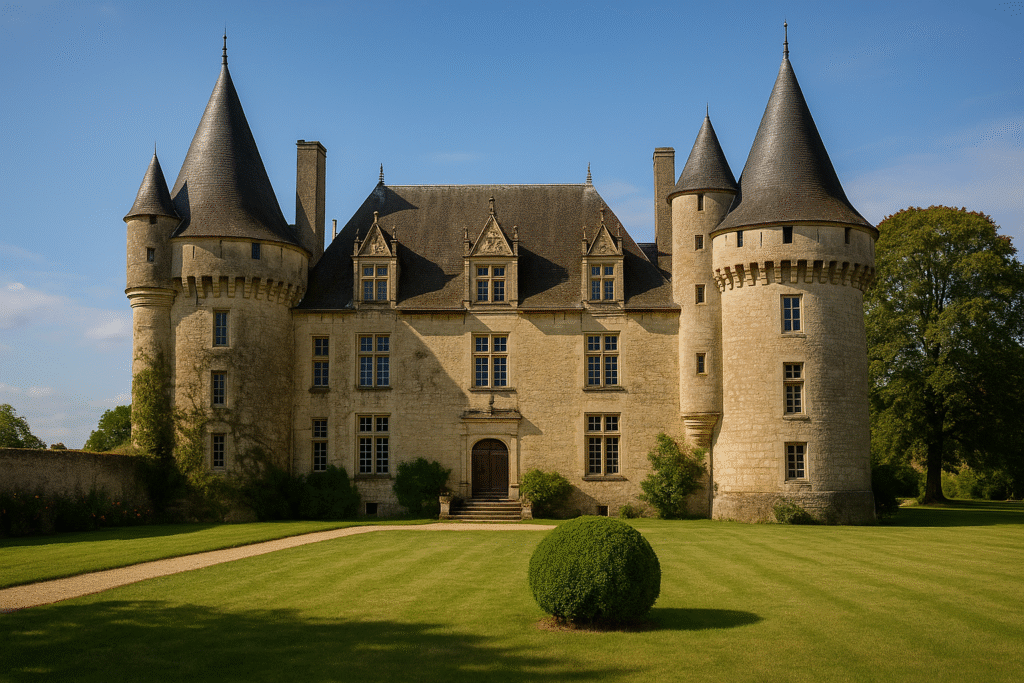

Assurer un château n’a rien de comparable à une simple assurance habitation. Entre la valeur patrimoniale, les œuvres d’art, les matériaux anciens, l’activité commerciale ou touristique potentielle, les enjeux sont considérables. Que vous soyez propriétaire d’un château familial transmis de génération en génération ou d’une bâtisse acquise récemment dans le cadre d’un projet de chambres d’hôtes ou d’événements, la souscription d’un contrat d’assurance adapté est une étape incontournable.

De nombreuses spécificités sont à prendre en compte, et une erreur de couverture peut avoir des conséquences dramatiques, notamment en cas d’incendie, de dégât des eaux ou de vol d’œuvres d’art. Dans cet article, nous allons explorer tous les aspects nécessaires pour comprendre comment assurer un château : les critères de choix, les garanties obligatoires ou recommandées, les erreurs à éviter, et les meilleures pratiques pour protéger efficacement votre patrimoine.

Comment choisir la meilleure option pour comment assurer un château ?

Le choix de l’assurance idéale dépend fortement de l’usage du château et de son niveau de conservation. Un château habité toute l’année, utilisé uniquement à des fins personnelles, n’aura pas les mêmes besoins qu’un château ouvert au public pour des réceptions, visites, ou locations saisonnières. Prenons l’exemple d’un couple ayant acquis un château en Bourgogne pour organiser des mariages : leur contrat devra obligatoirement inclure une garantie responsabilité civile professionnelle, ainsi qu’une couverture pour les dommages causés par les invités. À l’inverse, un château inhabité ou en rénovation devra être couvert pour les risques aggravés comme l’occupation discontinue, les infiltrations ou les effondrements partiels.

Il est également crucial de sélectionner une compagnie ou un courtier spécialisé dans les biens d’exception. Certaines compagnies traditionnelles refusent purement et simplement ce type de risque ou le couvrent de manière trop standardisée, sans tenir compte des caractéristiques propres à un château.

Les critères à prendre en compte

Plusieurs éléments influencent directement la qualité et le coût d’une assurance château. Le premier facteur déterminant est la valeur du bien : un château de 400 m² avec des dépendances classées monument historique ne sera pas évalué de la même manière qu’un château moderne reconstruit partiellement au XXIe siècle. Il faut aussi intégrer la valeur du mobilier ancien, des tableaux, tapisseries, cheminées monumentales, ou même du parc arboré.

Un autre critère important est la situation géographique. Les zones isolées ou sujettes aux tempêtes, feux de forêt ou aux inondations peuvent impliquer une surprime ou des exclusions. Par exemple, un château situé dans les Cévennes avec des risques d’incendie élevé exigera la mise en place de dispositifs spécifiques, comme des systèmes de détection avancés ou des réserves d’eau de secours.

Il faut également tenir compte du type de toiture, de l’installation électrique (souvent obsolète), et de la conformité aux normes de sécurité incendie. Enfin, l’occupation des lieux est centrale : un château vide pendant de longues périodes est considéré comme un risque aggravé et nécessite des clauses de surveillance (gardiennage, alarme avec télésurveillance, passages réguliers…).

Comparer les offres et solutions disponibles

Il existe très peu de contrats standards pour les châteaux. La majorité des solutions sont sur-mesure, nécessitant un échange détaillé avec un conseiller. C’est pourquoi faire appel à un courtier spécialisé permet non seulement de gagner du temps, mais surtout d’avoir accès à des assureurs haut de gamme (souvent étrangers) qui n’interviennent qu’à travers des intermédiaires agréés.

Un devis d’assurance pour château se compose en général d’un volet bâtiment (valeur à neuf ou valeur agréée), d’un volet mobilier (inventaire à fournir), d’un volet responsabilité civile (personnelle, professionnelle, événementielle) et d’un volet perte d’exploitation en cas d’activité commerciale.

Il faut apprendre à lire entre les lignes. Par exemple, certaines compagnies imposent une franchise très élevée pour les dommages électriques ou excluent les dégâts dus à des infiltrations lentes. Un propriétaire ayant subi un dégât des eaux à cause d’une gouttière bouchée s’est vu refuser l’indemnisation, l’assureur estimant qu’il s’agissait d’un défaut d’entretien. Une bonne lecture du contrat et une mise en concurrence rigoureuse évitent ce genre de désagrément.

Les formules et garanties : laquelle choisir ?

Les formules varient d’un assureur à l’autre, mais on retrouve généralement trois grandes catégories : la formule de base (incendie, dégâts des eaux, vol), la formule intermédiaire (avec garantie responsabilité civile, dommages électriques, tempêtes…) et la formule tous risques sauf (TRS). La dernière est bien évidemment la plus protectrice, mais aussi la plus onéreuse.

Un propriétaire qui accueille des événements dans son château ne pourra se contenter d’une formule basique. Il devra choisir une couverture incluant les risques liés aux rassemblements de public, à la location ponctuelle, aux prestataires extérieurs (traiteurs, DJs, etc.) et à la consommation d’alcool sur place.

La formule tous risques sauf est la seule capable d’indemniser un dégât inattendu non expressément exclu. Elle est donc recommandée pour les châteaux classés ou ouverts au public. Une bonne stratégie est de demander une évaluation des risques sur site avant signature, afin d’ajuster au plus juste les garanties.

Il est également important de considérer les garanties liées à la responsabilité civile. Une formule incluant une couverture étendue pour les dommages corporels ou matériels subis par des tiers peut être particulièrement utile pour les grossistes accueillant un grand nombre de clients ou organisant des événements réguliers. Enfin, certaines formules proposent des services d’assistance, tels que la mise à disposition d’un local de remplacement en cas de sinistre ou l’intervention d’un expert en cas de litige. Ces services peuvent être précieux pour assurer la continuité de votre activité en cas de sinistre.

Options et garanties spécifiques à considérer

Plusieurs options méritent une attention particulière. La garantie objets d’art est incontournable dès lors qu’un château abrite des meubles anciens, tableaux ou sculptures. Elle impose souvent une expertise préalable et un inventaire photographique.

La garantie valeur à neuf est également importante pour éviter la décote en cas de sinistre. Elle permet de reconstruire ou de réparer le bien à sa valeur actuelle sans tenir compte de l’usure.

Il est aussi recommandé de souscrire une garantie transport de biens précieux, surtout si des objets sont exposés temporairement ailleurs (galeries, musées…). Par exemple, un propriétaire qui a prêté une tapisserie du XVe siècle à une exposition temporaire a pu bénéficier d’un remboursement complet après son vol grâce à cette garantie spécifique.

Enfin, une option peu connue mais très utile est la protection juridique patrimoniale, qui couvre les frais d’avocat en cas de litige avec une entreprise intervenant sur le domaine ou une collectivité publique.

Les aspects légaux et contractuels à connaître

En France, il n’existe pas d’obligation légale d’assurer un château, sauf en cas d’activité professionnelle ou d’ouverture au public. Toutefois, en cas de prêt ou de location, une responsabilité civile est impérative.

Les châteaux classés ou inscrits aux monuments historiques sont soumis à des règles particulières, notamment en matière de travaux. Toute modification doit être validée par les Architectes des Bâtiments de France (ABF), et certaines garanties peuvent être exigées par les collectivités locales ou dans le cadre d’un financement.

Dans certains cas, l’État peut contribuer à la restauration de biens classés, mais exige en contrepartie des assurances spécifiques. Il est donc essentiel de bien comprendre les obligations avant d’engager des travaux.

Un point souvent oublié concerne les servitudes : certains châteaux sont traversés par des chemins communaux, ou jouxtent des zones agricoles. Ces situations doivent être signalées à l’assureur car elles influent sur la sinistralité potentielle.

Lien utile :

Code des Assurances