Quels critères pour accepter un locataire avec une garantie loyers impayés ?

Les critères acceptation locataire GLI sont aujourd’hui au cœur des préoccupations des propriétaires bailleurs et des agences immobilières. Dans un contexte économique incertain, marqué par l’augmentation des loyers, la tension sur le marché locatif et la vigilance accrue des assureurs, la sélection du locataire ne peut plus reposer uniquement sur l’intuition ou l’expérience terrain. La garantie loyers impayés impose un cadre précis, parfois perçu comme contraignant, mais qui joue un rôle déterminant dans la sécurisation des revenus locatifs. Un dossier refusé par l’assureur peut remettre en cause une location, retarder la mise en place du bail ou générer de l’incompréhension chez le candidat locataire.

À l’inverse, un dossier conforme aux critères GLI permet au bailleur de louer sereinement, en sachant que ses loyers sont protégés sur la durée. Cet article explore en profondeur les critères d’acceptation locataire GLI, leur logique, leur application concrète et les stratégies pour optimiser les chances d’acceptation. Nous verrons comment choisir la meilleure option, analyser les critères clés, comparer les offres, comprendre les formules, intégrer les options utiles et maîtriser les aspects juridiques indispensables pour éviter toute mauvaise surprise.

Comment choisir la meilleure option pour critères acceptation locataire GLI ?

Choisir la bonne solution en matière de critères acceptation locataire GLI suppose avant tout de comprendre que tous les contrats ne se valent pas. Les assureurs appliquent des grilles d’analyse différentes, avec des niveaux de tolérance variables selon le profil du locataire, la zone géographique ou le type de bien. Un propriétaire qui loue un studio à un étudiant à Lyon ne sera pas confronté aux mêmes exigences qu’un bailleur proposant une maison familiale en périphérie. Par exemple, certains contrats acceptent les contrats à durée déterminée au-delà de douze mois, tandis que d’autres les excluent systématiquement. L’erreur fréquente consiste à souscrire une GLI uniquement sur le critère du prix, sans analyser les conditions d’acceptation. Un contrat attractif financièrement mais extrêmement strict peut entraîner de nombreux refus de dossiers, allongeant les délais de relocation. À l’inverse, une GLI légèrement plus coûteuse mais plus souple sur les profils atypiques peut s’avérer plus rentable à long terme. Il est donc essentiel d’anticiper le type de locataires visés et d’aligner le contrat GLI avec la réalité du marché local. Les agences expérimentées le savent bien et privilégient une approche globale, intégrant à la fois le taux d’acceptation et la qualité de la couverture.

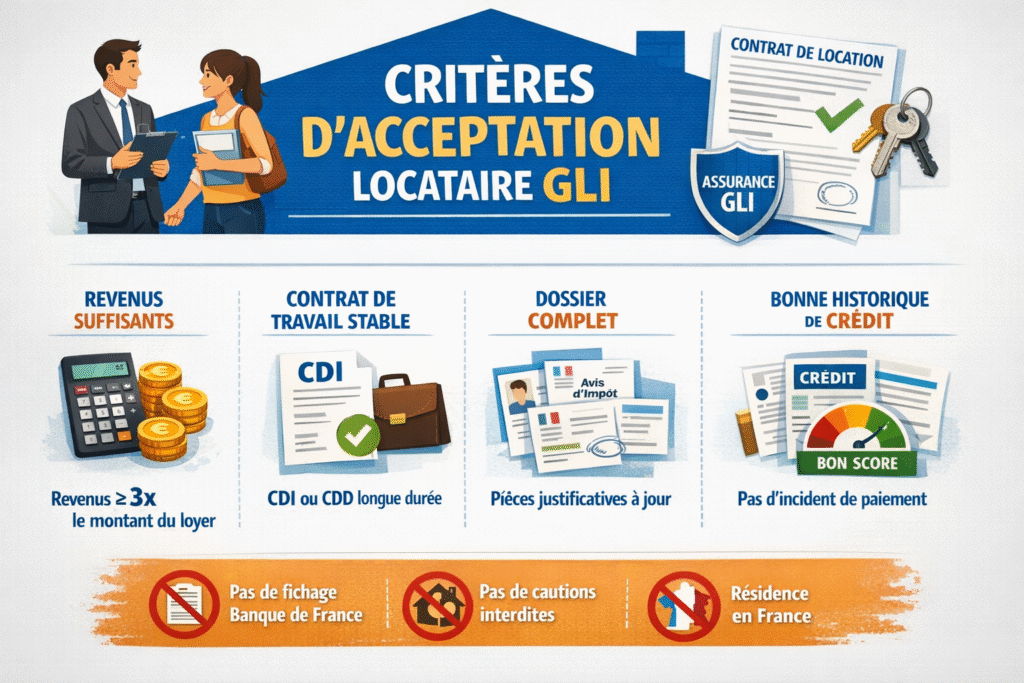

Les critères à prendre en compte

Les critères acceptation locataire GLI reposent sur plusieurs piliers incontournables. Le premier concerne les revenus du locataire. La règle la plus répandue reste celle d’un revenu net mensuel représentant au minimum trois fois le montant du loyer charges comprises. Cette exigence vise à garantir une capacité financière suffisante, même en cas d’imprévu. Toutefois, certains assureurs appliquent un coefficient de 2,7 ou 2,8 dans les zones très tendues, afin de ne pas bloquer le marché. Le type de contrat de travail constitue un autre critère majeur. Le CDI hors période d’essai reste la référence, mais les assureurs évoluent progressivement. Les fonctionnaires titulaires, les professions libérales avec plusieurs bilans positifs ou les travailleurs indépendants avec une ancienneté suffisante peuvent être acceptés sous conditions. L’ancienneté professionnelle, souvent fixée à six ou douze mois, permet de mesurer la stabilité du locataire. Les charges existantes, telles que les crédits en cours ou les pensions alimentaires, sont également analysées afin d’évaluer le taux d’effort réel. Un dossier apparemment solide peut être fragilisé par un endettement excessif. Enfin, la situation personnelle, comme la colocation ou la présence d’un garant, peut influencer la décision. Certains contrats GLI acceptent la colocation avec un bail unique, d’autres l’excluent. Des données sectorielles montrent que près de 30 % des dossiers refusés le sont pour non-respect strict du ratio revenus-loyer, ce qui souligne l’importance d’un montage rigoureux du dossier.

Comparer les offres et solutions disponibles

Comparer les offres liées aux critères acceptation locataire GLI est une étape stratégique souvent sous-estimée. Les contrats affichent des garanties similaires en apparence, mais les conditions d’acceptation peuvent varier considérablement. Passer par un courtier spécialisé permet d’accéder à une lecture fine des contrats et d’identifier ceux qui correspondent réellement au profil des biens gérés. Un devis doit être analysé au-delà du taux de cotisation. Les exclusions, les délais de carence, les plafonds d’indemnisation et surtout les conditions d’éligibilité des locataires doivent être examinés avec attention. Par exemple, certains assureurs refusent catégoriquement les périodes d’essai, même avec un garant, tandis que d’autres les acceptent sous réserve d’un revenu supérieur. Les pièges des tarifs alléchants résident souvent dans des critères excessivement rigides, qui génèrent des refus en cascade. Une étude de cas montre qu’une agence ayant changé de contrat GLI a augmenté son taux d’acceptation de dossiers de 15 %, réduisant ainsi la vacance locative et améliorant la satisfaction des propriétaires. L’accompagnement d’un cabinet spécialisé permet également de sécuriser la conformité des dossiers avant soumission, limitant les allers-retours et les refus tardifs.

Les formules et garanties : laquelle choisir ?

Les formules proposées dans le cadre des critères acceptation locataire GLI diffèrent selon le niveau de couverture souhaité. La formule de base couvre généralement les loyers impayés et les frais de contentieux. Elle s’adresse aux bailleurs recherchant une protection essentielle à un coût maîtrisé. Les formules intermédiaires incluent souvent la prise en charge des détériorations immobilières, un élément clé lorsque le bien est récent ou de standing. Les formules premium vont plus loin en intégrant la vacance locative ou la protection juridique étendue. Le choix dépend étroitement du profil du bien et du locataire. Un appartement meublé loué à un jeune actif peut nécessiter une couverture renforcée sur les dégradations, tandis qu’un logement familial privilégiera la stabilité des loyers. Il est important de noter que certaines formules imposent des critères d’acceptation plus stricts en contrepartie de garanties élargies. Le compromis entre niveau de protection et souplesse d’acceptation doit être soigneusement évalué afin d’éviter un décalage entre la théorie contractuelle et la pratique locative.

Options et garanties spécifiques à considérer

Au-delà des garanties standards, plusieurs options peuvent influencer les critères acceptation locataire GLI. L’extension aux profils atypiques, comme les indépendants ou les intermittents, représente un atout majeur dans certaines zones urbaines. Cette option peut légèrement augmenter la prime, mais elle ouvre l’accès à un vivier de locataires plus large. La couverture des loyers impayés dès le premier mois constitue également un élément différenciant, car certains contrats imposent un délai de carence. D’autres options concernent la prise en charge des frais de recouvrement amiable ou la protection juridique renforcée en cas de litige. Chaque option a un impact sur le coût, mais aussi sur la sérénité du bailleur. Une analyse comparative montre que les contrats intégrant une option d’acceptation élargie réduisent significativement la vacance locative, compensant largement le surcoût initial. Le choix des options doit donc s’inscrire dans une logique d’optimisation globale, et non de simple réduction de prime.

Les aspects légaux et contractuels à connaître

Les critères acceptation locataire GLI s’inscrivent dans un cadre légal précis qu’il convient de maîtriser. Le bailleur a l’obligation de fournir un logement décent et conforme, tandis que l’assureur impose le respect strict des conditions d’acceptation pour garantir la couverture. Toute dérogation non validée peut entraîner un refus d’indemnisation en cas d’impayé. Il est donc crucial de conserver l’ensemble des justificatifs du locataire et de vérifier leur conformité. La loi encadre également la collecte des données personnelles, interdisant certaines pièces jugées discriminatoires. Les contrats GLI précisent généralement les documents exigés et les délais de transmission. Une attention particulière doit être portée aux renouvellements de bail et aux avenants, car un changement de situation du locataire peut nécessiter une nouvelle validation. Enfin, le respect des obligations déclaratives conditionne la validité de la garantie. Une bonne connaissance des aspects contractuels permet d’éviter les litiges et de sécuriser durablement la relation entre bailleur, locataire et assureur.

Lien utile :

Code des Assurances